好看的第四色

好看的第四色

文丨康康裁剪丨杜海

开首丨正经社(ID:zhengjingshe)

(本文约为4000字)

[正经社“银行升级战”不雅察之26]

被誉为“零卖之王”的招商银行,零卖业务增收不增利了。

3月25日发布的2024年度阐彰着示,招商银行零卖业求竣事营收1968.35亿元,同比增长1.29%,占全行营收的比重达58.32%;税前利润竣事906.44亿元,同比着落9.28%,为2020年以来初度着落。

全行营收同比着落0.48%的条目下,净利润还能同比上涨1.05%,主要应归功于批发业务的孝顺:竣事营收1355.11亿元,同比仅增长0.64%,却竣事税前利润875.56亿元,同比增长了20.33%。

永恒占据招商银行营收半壁山河的零卖业务,自缪建民出任董事长的第二年(2021年)起,税前利润增速便呈现出逐年着落趋势,2021年还高达21.72%,2022年至2024年便折柳着落到21.24%、4.95%和9.28%。

零卖业务增速放缓,是最近几年总共买卖银行无数濒临的问题,但对一直以零卖为特质上风的招商银行来说,风向振荡带来的冲击尤为彰着。尽管如斯,其2024年度讲授仍然声称要坚握零卖的主体地位。

正经社分析师以为,这得找到新的增长点。

1

这些业务在拖增速后腿

招商银行的营收和净利润增速依然是聚拢4年握续下行。

年度讲授数据浮现,2021年至2024年,招商银行的营收增速从14.04%沿途下滑至4.08%、-1.64%和-0.48%;净利润增速则从23.35%沿途下滑至15.28%、6.25%和1.05%。

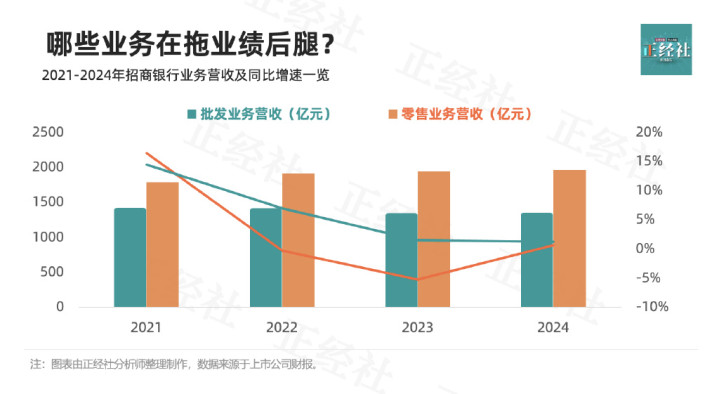

营收增速下滑,更多的是受到了批发业务的连累。

av女友2021年至2024年,招商银行批发业务营收折柳为1424.99亿元、1420.99亿元、1346.52亿元和1355.11亿元,折柳同比增长16.47%、-0.28%、-5.24%和0.64%;同期,零卖业务折柳竣事营收1790.15亿元、1914.22亿元、1943.36亿元和1968.35亿元,折柳同比增长14.52%、6.93%、1.52%和1.29%。批发业务营收增长弧线彰着比零卖业务更笔陡,标明前者对全行营收增长影响更彰着。

正经社分析师肃肃到,零卖业务营收的着落,又主淌若受到了非利息净收入着落的连累:2023年,批发业务非利息净收入同比着落了1.96%,但2024年便由负转正,竣事了25.40%的正增长;而零卖业务非利息净收入,2023年同比着落4.08%,2024年不竭下滑,创下-15.64%的新低。

然则,净利润增速下滑,则主淌若零卖业务税前利润增速下滑所致。

2021年至2024年,招商银行批发业务折柳录得税前利润635.88亿元、671.49亿元、727.65亿元和875.56亿元,折柳同比增长14.70%、5.60%、8.36%和20.33%;同期,零卖业务折柳录得税前利润777.09亿元、941.78亿元、999.13亿元和906.44亿元,折柳同比增长21.74%、21.19%、6.09%和-9.28%。零卖业务税前利润增长弧线彰着比批发业务更笔陡。

零卖业务税前利润的下滑,径直影响了零卖业务对全行利润的孝顺。2023年,零卖业务营收占全行营收的比重为57.31%,税前利润占全行税前利润的比重高达56.57%;2024年,营收占比上涨了1.01个百分点,税前利润却着落了5.83个百分点,着落到50.74%。

2

限制增长没带来利润增长

如果仅从业务限制看,2024年招商银行的零卖业务仍然领略出了逍遥上涨的势头:零卖客户数达2.10亿户,较上年末增长6.60%;金葵花及以上客户(月日均总资产超越50万元及以上的零卖客户)523.57万户,较上年末增长12.82%;措置零卖客户总资产(AUM)余额149267.14亿元,较上年末增长12.05%;措置金葵花及以上客户总资产余额122243.09亿元,较上年末增长12.98%;零卖客户入款余额达38258.02亿元,较上年末增长15.43%;零卖贷款余额达35779.19亿元,较上年末增长6.06%;同期握有借记卡和信用卡的客户占信用卡客户的比重达67.25%,较上年末提高了1.53个百分点。

然则零卖业务的税前利润仍然着落了9.28%。

正经社分析师以为,一个伏击的原因便是资本和不良率进一步上涨。

以零卖客户入款为例。2024年,零卖客户入款平均资本率达1.44%,比2023年上涨了0.02个百分点。虽然比公司客户入款平均资本率1.61%要低,但公司客户入款的平均资本率比上年着落了0.15个百分点。

入款平均资本率的上涨,径直导致贷款平均收益率的着落。2024年,招商银行零卖贷款平均收益率从上年的5.02%着落至4.58%,着落了0.44个百分点,使得零卖贷款平均余额同比增长6.80%的情况下利息收入却着落了2.63%。

凭证年报走漏的信息,2024年,招商银行零卖业务资本收入比达32.52%,同比上涨了0.56个百分点。

同期,占贷款总数52.91%的零卖贷款不良率进一步上涨,又进一步侵蚀了一部分利润:由上年的0.89%上涨至0.96%,同比上涨了0.07个百分点。

不良率的上涨,势必加多拨备计提压力。

2024年,招商银行的贷款拨备率为3.92%,较上年着落了0.22个百分点。但着落的主要原因应归功于公司贷款不良率的着落。2024年,招商银行公司贷款不良率为1.06%,比上年着落了0.13个百分点。

钞票措置濒临着近似的问题。

2024年,招商银行的钞票措置业务限制仍然保握了逍遥增长:私东谈主银行客户(月日均全折东谈主民币总资产超越1000万元及以上的零卖客户)169100户,较上年末增长13.61%;零卖搭理产物余额达39329.80亿元,较上年末增长12.38%,竣事代理非货币公募基金销售额5980.21亿元,同比增长101.48%;竣事代理保障保费1172.25亿元,小说同比增长21.07%;竣事代理信赖类产物销售额879.22亿元,同比增长3.87%;

然则,手续费及佣金净收入反而同比着落了14.28%,仅录得720.94亿元。

手续费及佣金收入中,钞票措置手续费及佣金收入为220.05亿元,同比着落22.70%。除了代销搭理收入和代理证券来往收入上涨除外,余下各项均出现了着落,比如代理保障收入64.25亿元,同比着落52.71%,主淌若受银保渠谈降费影响;代理基金收入41.65亿元,同比着落19.58%,主淌若受基金降费和权力类基金保有限制着落影响;代理信赖贪图收入21.25亿元,同比着落33.72%,主淌若因为代理信赖限制着落。

除了钞票措置除外,资产措置手续费及佣金收入、托管业务佣金收入、银行卡手续费收入,齐因费率下调而出现了不同进度的着落。不外结算与计帐手续费收入同比增长0.08%,录得155.05亿元。

3

销耗贷小微贷要成新增长点

利率和费率下行已是势在必行,加上销耗需求因经济增长放缓而被扼制、传统业务被场景化金融分流和住户销耗从商品销耗向事业销耗转型等要素导致业务限制削弱,各家买卖银行的零卖业务收益率自2023年以来便初始彰着下滑。

正如前文说起的那样,招商银行的零卖业务收益率初始下滑的本领更早。凭证年报提供的数据,招商银行的零卖贷款平均收益率从2019年的6.07%着落至2020年的5.89%,着落了0.18个百分点;零卖业务税前利润同比增速则由2019年的14.00%着落至2020年的-3.89%。

到2024年,零卖贷款平均收益率又进一步降至4.58%,零卖业务税前利润同比增速更是着落至-9.28%。

正经社分析师肃肃到,面对不行逆转的趋势,招商银行从2022年起就彰着加大了发展销耗贷和小微贷的力度,以期用销耗贷和小微贷的快速增长来填补个东谈主住房贷款和信用卡业务握续萎缩留住的真空。

招商银行2004年弘扬把零卖业务列为政策中枢的本领,就把销耗贷行为零卖业务的构成部分纳入了举座政策框架。小微贷起步本通晓晚,2009年推出“生意贷”,尝试以个东谈主计算贷款的形势事业小微企业主,直到2012年才弘扬把小微业务定位为“政策性业务”。

然则,销耗贷得到快速发展是2022年以后的事。2022年,销耗贷余额达2022.25亿元,同比增长29.64%;2023年,余额冲突3000亿元,达3015.38亿元,同比增长49.11%;2024年,余额接近4000亿元,达3961.61亿元,同比增长31.38%。

小微贷的发展比拟波折。推出之初便得到三位数以上的增长,余额从2012年末的1299亿元猛增至2014年末的3356亿元。然则,不良率的快速攀升迫使招商银行不得不延缓脚步,整顿之后再出发。

2017年推出“小微2.0”后,贷款限制又稳步回升。2017年至2024年,同比增速折柳达10.41%、12.09%、15.76%、17.24%、18.11%、12.31%、19.06%和9.87%,余额从3127.16亿元增长至8254.43亿元。

销耗贷和小微贷的快速增长同信用卡业务和个东谈主住房贷款的握续削弱,酿成了显着的对照。

2022年至2024年,招商银行信用卡业务和个东谈主住房贷款占全行贷款余额的比重折柳由14.62%和22.96%,逐年着落至13.76%和20.58%;销耗贷和小微贷的占比则折柳由3.34%和10.43%逐年增长至5.75%和11.98%。

4

切换服从点尚需要时日

销耗贷和小微贷的快速增长,一方面诚然跟国度近两年密集出台政策饱读舞干系,比如2022年4月国务院办公厅发布《对于进一步开释销耗后劲促进销耗握续收复的看法》,要求金融机构丰富大量销耗金融产物,强化县域销耗信贷因循;2025年3月,国度金融监督措置总局发布见告,饱读舞金融机构发展销耗金融,个东谈主销耗贷款上限被从30万元提高至50万元,互联网销耗贷款上限被从20万元提高至30万元,贷款期限被从不超越5年蔓延至不超越7年。

但正经社分析师以为,更伏击的是缪建民的措置团队凭证市集和政策变化,当令推出了一系列发展销耗贷和小微贷的举措:

一是遏抑推出新产物。针对小微企业,2021年推出“小微闪电贷”,2022年推出“招企贷”,2023年又推出“科创贷”等。同期还对“销耗贷”品牌遏抑进行升级,推出更多元化的贷款用途和方便的恳求情势。

二是推出利率优惠政策。比如“闪电贷”客户不错得到多种利率优惠契机,最低不错降到年化2.68%。小微贷利率畛域下调至年化4%至7%,优质客户还不错得到更低利率。

三是与电商平台和方位政府配合劝诱销耗贷客户。比如信用卡与抖音电商深度绑定、促销旺季同电商平台推出优惠行为。同期还与方位政府配合推出普惠金融事业。

四是优化信贷审批进程,包括采集审批、利用数字化和智能化竣事自动审批、灵通绿色审批通谈、实施线上化和移动化事业等。

五是垄断金融科技加强风控。不良率快速上涨曾是拘谨小微贷发展的一个伏击要素。经过整顿,招商银行利用大数据和大模子,缔造起了从贷前审批到来往识别再到贷后措置的风控体系。2022年至2024年,小微贷的不良率折柳为0.64%、0.61%和0.79%,略有波动,但销耗贷的不良率则保握了下行趋势,折柳为1.08%、1.09%和1.04%。

招商银行零卖业务体量大,切换服从点并非易事。销耗贷和小微贷取代个东谈主住房贷款和信用卡业务,成为全行零卖业务第一和第二大营收和利润开首,光显还需要时日。[《正经社》出品]

声明:文中不雅点仅供参考,勿作投资冷落。投资有风险,入市需严慎

心爱著作的一又友请温雅正经社,咱们将握续进行价值发现与风险警示

转载正经社任一原创著作好看的第四色,均须得到授权并齐全保留文首和文尾的版权信息,不然视为侵权