色图片

色图片

文丨木清

近日港股上市公司康哲药业决定拟选拔先容上市的方法,分拆其子公司德镁医药到港交所孤苦上市,引发了市集的等闲热心。

近两年来,康哲药业的事迹抓续下滑,现款流压力加重,鼎新转型也未见收效。在此时将诞生不到4年的子公司推向二级市集,不知是为了借此契机对举座的估值进行重构,还是断尾求生将子公司的亏本职守丢给市集。

【技能依赖授权,“药妆互补”生态未成】

德镁医药算是皮肤健康赛说念的“少壮”,公司诞生于2021年,母公司康哲药业通过全资子公司Dermavon Investment抓有其90.80%的股权。公司主要围绕着皮肤处方药及皮肤学级护肤品进行研、产、销一体化运营,奋勉于于酿成“药妆互补”的产业生态。

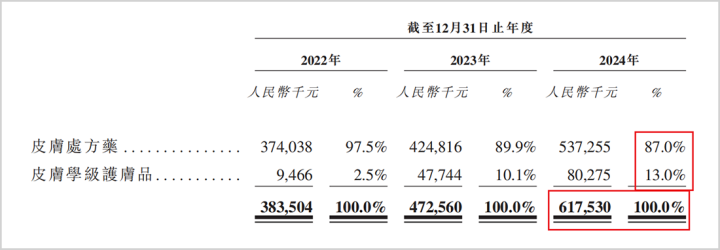

关联词完了现在,德镁医药的“药妆互补”生态却并未酿成,公司2024年6.18亿元的总营收中,处方药收入占比达到87%,而护肤品业务,如禾零系列和喜辽妥祛痘系列产物计较才孝顺13%的收入,二者占比出入甚大,难以酿成协同效应。

▲收入占比情况,开端:招股证据书

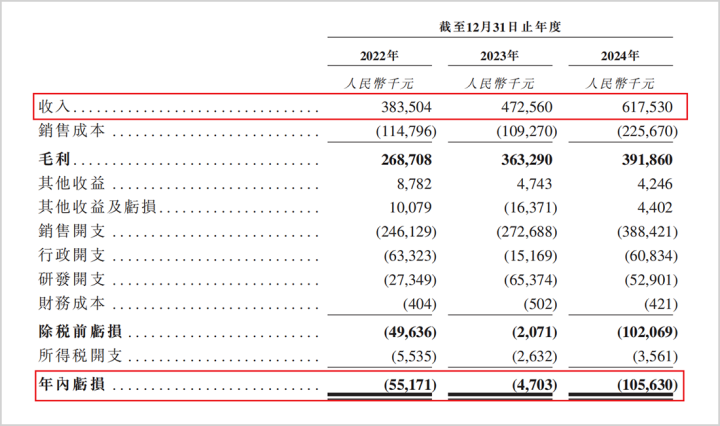

而且公司这些年也并未能完了信得过盈利。2022至2024年(简称论说期)公司的营收分歧为3.84亿元、4.73亿元和6.18亿元,对应的净亏本分歧为0.55亿元、0.05亿元和1.06亿元,三年计较亏本近1.7亿元,毛利率也从最高时的76.9%下滑至63.5%,降幅达到了17.4%。

▲运筹帷幄事迹情况,开端:招股证据书

之是以协同效应未成,首当其冲的便是研发干预和研发自主性的不及。德镁医药2024年研发干预仅5290万元,占收入比重为8.6%,远低于薇诺娜的15%以上干预,和自己近63%的销售用度率差距雄壮。而且德镁医药的护肤品研发仅停留在基础功效测试,穷乏针对药品调养后皮肤斥地场景的深度开发和才调,研发干预的不及也让公司的自研才调逐渐掉队。

而自研才调的边际化还与公司采纳的技能授权策略脱不了关联。公司的白癜风调养药物芦可替尼乳膏、口服JAK1防止剂Povorcitinib均来自Incyte公司的授权引进,况且银屑病调养药物替瑞奇珠单抗的研发旅途亦高度依赖外部互助,唯独自研的TYK2防止剂CMS-D001尚处在Ⅰ期临床,与已上市的竞品司普奇拜单抗差距权臣。自研上的薄弱致使现在公司已有产物在客群中的需求访佛性低,无法通过自研发去匹配需求。举例处方药聚焦中重度皮肤病患者,而护肤品只适用于轻症明锐肌东说念主群,用户群体举座错位,进一步推迟了“药妆互补”生态的酿成。

▲主要鼎新管线情况,开端:招股证据书

av下载德镁医药的竞争敌手薇诺娜便是“药妆互补”生态的受益者。其通过资源分享裁汰研发与营销资本,并将公司毛利率保管在80%以上,比德镁医药的毛利率高了近20个百分点,同期薇诺娜也通过“药妆互补”强化了品牌专科壁垒,还通过开发马齿苋、青刺果等独家身分,构建技能壁垒,牢固“药妆互补”生态,酿成正向轮回。

除此以外,竞争敌手优贝施通过“内调外养”策略,线下药妆产物与线上保健品酿成互补,收拢用户痛点,科罚用户体质与皮肤问题的双重需求。反不雅德镁医药,其禾零系列护肤品天然也声称适用于特应性皮炎斥地,但却并未能与药物MG-K10酿成疗程配套决策以引发联动需求。

而且康哲药业分拆德镁医药孤苦上市的政策看似“大肆自如”,实则逃匿危急。

【母公司事迹下滑,堕入双向依赖】

从招股材料和两边的财务数据不错看到,很狠撸子母公司已堕入双向资源依赖的泥潭,分拆很可能引起“反向协同”风险,致使“断血式”割裂。

康哲药业比年来深陷事迹滑坡之中,2024年营收同比着落6.8%,净利润缩水32.3%,中枢原因在于黛力新、优念念弗、波依定这三款原研药未中标国度集采,导致收入暴跌28.8%。更为严峻的是,其运筹帷幄活动现款流净额从2022年的35.53亿元骤降至12.69亿元,降幅近65%,流动性压力陡增。而且现时二者之间的深度依赖问题休止无情。

▲康哲药业运筹帷幄现款净流量情况,开端:东方钞票网

德镁医药2024年皮肤处方药收入达5.37亿元,占康哲药业境内皮肤药收入的87%,是其中枢增长引擎。分拆后康哲药业将濒临收入断层的情况,尤其在其传统业务如心脑血管药物等的收入下滑的配景下,其港股估值可能进一步下滑。

与此同期,现在德镁医药并未酿成自己的造血才调,2024年公司的运筹帷幄活动净现款流为-2.36亿元,还需要母公司的抓续输血。况且德镁医药遮盖的1万家病院、10万家药房均依托康哲原有渠说念,其650东说念主营销团队也并非我方孤苦确立,而是母公司销售团队的一个分支。公司分拆后将需要自建体系,其销售用度率很可能进一步攀升。而且德镁医药的护肤品依赖康哲药业的病院患者数据滚动,分拆后数据能否分享尚未明确,对产物铺开的通晓带来不细目性。

这次德镁医药拟选拔的先容上市方法,虽不进行新股刊行,但是招股书看成二级市集投资者分析公司投资价值的进犯序言,按照港交所《上市法例》(以下简称“法例”)的条款进行编制也尤为进犯。

关联词在现在这一版招股材料中,存在着多项信息清晰过失,与港交所的法例条款有显著冲破。

【信息清晰劣势权臣】

首当其冲的便是公司存在的客户与供应商访佛的问题。某前五大供应商之一同期亦然公司的客户,但是招股书并未明确证据具体交往实质、订价公允性及里面规模圭表等。而港交所法例第14A章条款关联交往需清晰交往性质、金额及孤苦董事观念,此处可能存在环节遗漏。

其次是在政策风险与蚁合度方面清晰不及。尽管在招股书中说起了“可能受蚁合采购影响”,但未量化分析现存产物若纳入集采对收入的具体冲击。而且在2024年公司前五大客户收入占比达61.3%,但德镁医药并未清晰客户依赖的具体搪塞圭表,可能违背法例中对环节依赖风险的清晰条款。

此外,靠授权引进的中枢产物芦可替尼乳膏的中枢专利2026年到期。而且国内已有多家企业布局芦可替尼仿制,重庆华邦等企业已完成考证性临床磨练,而公司的这款产物还处于NDA阶段,国内上市恳求尚未获批,改日并不一定能信得过领有市集先机。在招股书中,德镁医药并未充分清晰专利续约风险,对外部技能的长期依赖以及潜在的严重竞争,同期也未模拟芦可替尼纳入医保或集采后不同降价幅度下对收入的量化影响。

与此同期,德镁医药相接三年亏本且2024年亏本扩大,尽管收入增长,但未证明其具备可抓续盈利才调,在招股书中也未提供明确的盈利旅途或资本规模规划,可能被合计不相宜法例第8.04条“饱胀业务运作”尺度;况且法例附录D1中条款财务贵寓清晰具备齐备性。但是招股书中存货盘活率、应收账款账期等要津运营规划缺失,且莫得清晰2025年一季度最新财务数据,影响信息时效性。

德镁医药与母公司之间共为唇齿,强行分拆并不是贤人之举,改日在加大自主研发、栽培举座竞争力并构建自己生态方面,德镁医药还有许多劳动要作念。

免责声明

本文触及谋划上市公司的实质,为作家依据上市公司凭证其法界说务公开清晰的信息(包括但不限于临时公告、按时论说和官方互动平台等)作出的个东说念主分析与判断;文中的信息或观念不组成任何投资或其他买卖提倡,市值不雅察不合因领受本文而产生的任何步履承担任何劳动。

——END——色图片